안녕하세요!

어느덧 2024년 연말이 다가왔습니다!

게으름을 한 껏 부리다 다시 블로그를 작성하게 되었습니다.

물론 그동안 늘 뭔가를 작성하고 있긴 했습니다...

아무튼 연말인 만큼 아껴두었던 연금 금액을 채워 세금혜택을 노리는 분들이 많이 있으시죠!

어려운 상황이지만 여유자금으로 세금혜택도 받고 미래를 준비할 수 있는 좋은 선택!!

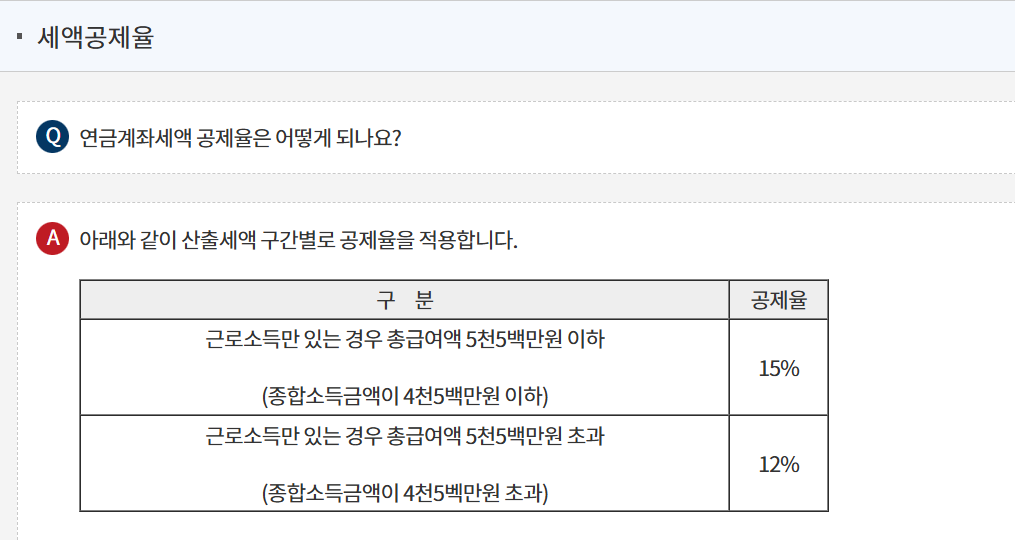

아차차 그전에 연금저축 계좌로 받을 수 있는 세금 혜택에 대해서 다들 아시죠..?

( 국세 상담 센터 - 자주묻는Q&A )

흠흠~ 대략 무슨 얘긴지는 알겠습니다.

아무튼 혜택이 있다는 것 같습니다. 공제가 되니까요!

소득에 따라 다르겠지만 12% 아니면 15%입니다.

900만 원 한도를 꽉 채웠다고 생각해 봅시다.

보자 보자~ 미래를 위해 매년 900만 원을 저축한다니 제 가슴이 다 벅차군요.

나가 만약 올해 900만원을 투자했다면!!!!!!!

15% 인 경우(총소득이 45,000,000원 이하) - 135만원 공제

12% 인 경우 (총소득이 45,000,000원 초과) - 108만 원 공제

세액 공제이기 때문에 연말정산 금액에서 무려 저만큼이나 공제가 되는 겁니다!

연말정산을 해보셨다면 알겠지만 무척이나 큰 금액입니다.

다만 900만 원이라니... 공제율의 기준이 되는 4천5백만 원으로 보자면.... 다음과 같습니다!

위 그래프는 900만 원을 납입했을 때 15%의 공제를 받아서 135만 원의 세액공제 혜택을 받은 경우입니다.

그래도 전체소득의 20%를 연금처죽으로 납입해야 한다는 건 꽤나 큰 투자로 보이네요.

위의 그래프는 하나의 예시입니다.

계산은 Chat-GPT 가 절 도와주었죠

기타 공제들과 발생할 수 있는 세금은 제외한 상태에서 계산한 거라 다를 확률이 높습니다.

다만 제가 보여드리고 싶었던 것은 900만 원이라는 금액이 전체 소득에서 차지하는 비율입니다.

높아지는 주택 가격과 상승하는 물가! 생활비가 점점 늘어나는 상황!

전체 소득의 20%는 부담이 될 수밖에 없습니다.

그렇지만 투자를 통해 부가적인 소득을 얻을 수 있다는 점!

그리고 출금 제한을 통해 강제적인 저축이 가능하다는 장점도 분명합니다.

우리... 오래 살아야 하잖아요...

매달 조금씩 조금씩이라도 미래의 용돈을 모아보는 것은 어떠신가요!

더군다나 ETF 투자로 우리의 연금을 용돈에서 월급으로 업그레이드시켜줄 수도 있으니까요.

지금은 어려울 수 있지만 분명 도움이 되는 날이 올 겁니다..!

다음에는 연금저축을 어떻게 운용해야 할지로 돌아오고 싶습니다...!

'경제경재' 카테고리의 다른 글

| [경제경재] 개인연금, IRP, 연금저축펀드 그래서 어쩌라구?| 용돈이라도 받을 수 있겠지?? (2) | 2024.12.11 |

|---|---|

| [경제경재] 개인연금, IRP, 연금저축펀드 얼마나... 넣어야해? | 용돈 내놔라 과거의 나! (2) | 2024.12.10 |

| [경제경재] 청약!! 부동산 입지!! 뭣이 중한디? (0) | 2020.05.29 |

| [경제경재] 청약!! 동탄 헤리엇 편! 아직 한발 남았다...! (1) | 2020.05.27 |

| [경제경재] 청약통장! 구라치다 걸리면 손모가지 날라간다 (0) | 2020.05.11 |