안녕하세요!

낙원계산기에 대해 들어보셨나요?

오늘은 낙원계산기를 통해 우리의 목표를 다시 되새겨보겠습니다.

낙원계산기를 한번 들어가 보겠습니다.

낙원계산기에 대해 설명하신 블로그가 나오는군요.

그러나 사이트주소가 바로 뜨지는 않는군요.

그럼 아래 사이트로 들어가 주세요!

https://keep-ones.me/#/paradise-calculator

재테크 내공공

재테크 공부한 내용을 모두와 공유하는 공간입니다

keep-ones.me

어떤 분이 만드신 지 정확히는 모르겠지만 너무나 어메이징한 계산기입니다!

사이트를 한번 찬찬히 살펴보겠습니다.

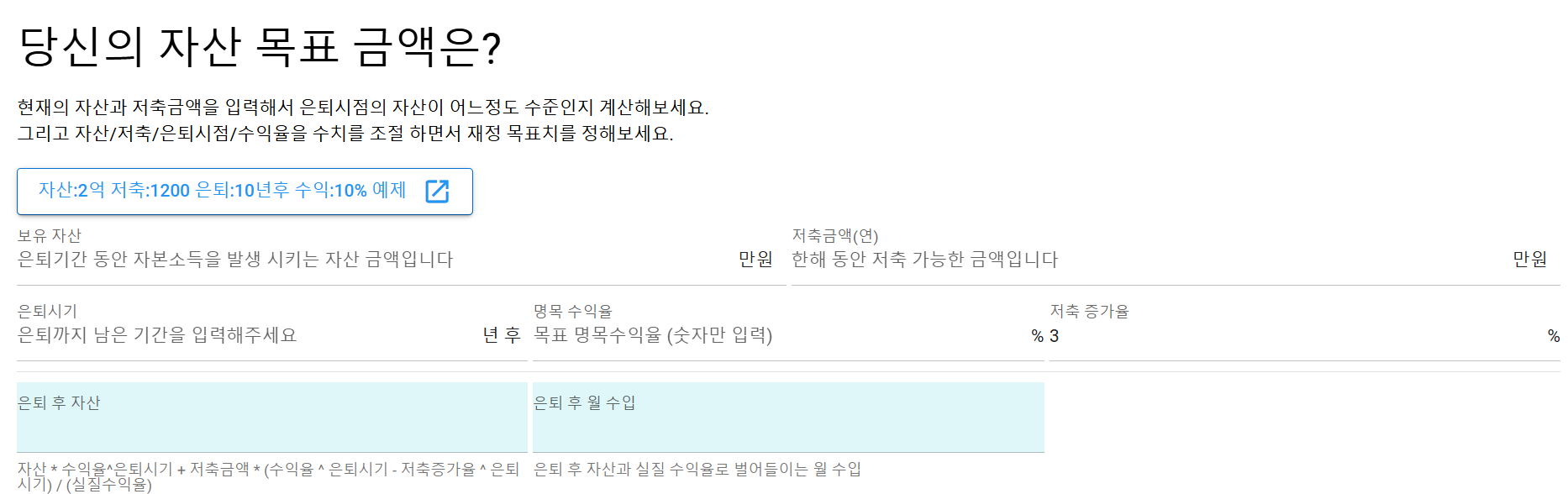

흠 ~ 목표금액이라...

사실 파이어족이 목표라기보다는 편안한 노후를 대비하고자 하기 때문에 정확한 목표 금액은 없었습니다.

그저 다다익선인 것입니다!

그렇지만 목표를 한번 세워보겠습니다.

사회초년생 호소인답게 보유자산은 0으로!

저축금액은 주택대출도 갚아야 하니까요 대략 1년에 1000만 원으로!

은퇴시기는 20~30년 정도는 일할 것 같아요 그렇다면 20년, 25년, 30년으로!

명목 수익률은 S&P500의 연평균 수익률로!

소득이 점차 증가할 테니 저축 증가율은 5%로 잡아보겠습니다.

20년, 25년, 30년을 비교해 보겠습니다.

넵 그럼 표로 한번 정리해 보겠습니다.

| 투자기간(년) | 은퇴 후 자산 | 월 수입 |

| 20 | 8.15억 | 128만원 |

| 25 | 14.90억 | 183만원 |

| 30 | 26.25억 | 253만원 |

20년 25년 30년의 수익이 꽤나 큰 차이를 보이고 있습니다.

아무래도 자산이 점차 누적되는 만큼 비슷한 상승률이 점점 더 원금의 양을 크게 늘리는 덕입니다.

이 정도면 10년을 더 버텨보는 것도 나쁘지 않을 것 같습니다.

다만 월 수입이 생각보다 작은 비중을 차지하고 있습니다.

단순히 노후를 대비하기엔 자본과 저축액 수익률 모두 작은 것 같습니다.

그럼 대략적으로 한 달 생활비가 얼마나 드는지 한번 보겠습니다.

현재 생활비를 4인 가족 기준으로 대략 300만 원으로 계산해 보겠습니다.

저는 더 대가족을 꿈꾸고 있지만 300만 원으로 가정해 보겠습니다...!

인플레이션을 대략 3%로 계산하겠습니다.

간혹 2%대라고 하기도 하지만 실질적으로 느끼는 체감 인플레이션은 더 크기도 합니다.

그렇게 계산해 보면 대략 7,281,787원이 나오게 됩니다.

흠... 계산하기 복잡하니까 720만 원이라고 두겠습니다.

약 2.4배 상승한 금액이네요.

그럼 아까 전 1000만 원씩 30년을 저축한다고 가정했을 때 253만 원의 수익이 발생했습니다.

현재 가치 300만 원 수준의 생활비를 유지하려면... 480만 원이 더 필요합니다.

가장의 삶이란 쉽지 않은 것인가 봅니다.

저축액을 늘리던지 수익률을 늘려야겠습니다.

그럼 720만 원의 금액을 한번 맞춰보겠습니다.

대체 얼마가 필요할까요?

아주 간단하게 매년 3000만 원씩 저축한다고 계산해 보았습니다.

1000만 원일 때 253만 원이었으니 3000만 원일 때 759만 원이 되었습니다.

은퇴 후 자산이 78.76억입니다.

생각보다 꽤 높은 금액이지요.

2.4배가 상승한다는 기준을 적용해 본다면 지금 가치로 대략 30억 수준입니다.

30억이며 어어 언... 꽤 많은데요...?

아무래도 은퇴 후 월 수입을 자산을 그대로 사용하는 것이 아니라 자산을 통해 얻은 수익의 일부를 사용하는 형태인 덕입니다.

파이어족을 노리시는 분들이 알차게 사용하시는 계산기인 만큼 제가 미처 생각하지 못한 부분을 고려해 주신 듯합니다.

그러나 3000만 원 저축...? 우리는 지금도 가장입니다.

그렇다면 수익률은 높이면 어떨까요?

수익률이 16%가 되면 비슷한 수준의 자산이 형성됩니다.

10% 에서 16%까지 올리기...?

흠... 사실 10%도 아무나 하는 것은 아닐 텐데요. S&P500에 막무가내로 투자하려 한 것과는 다른 전략이 필요해 보입니다.

그렇다면 투자기간을 늘린다면 어떨까요?

대략 50년이 필요합니다.

50년이면 30세 기준으로 80살인데요

이 정도면 억울해서라도 150살까지는 살아야 할 것 같습니다.

그러나 이것은 어디까지 따로 대비하는 저축액 기준이니까요!

우리는 이것 외에도 다른 준비를 해야 하는 것인가 봅니다.

앞서 살펴봤듯이 매년 1000만 원을 저축했을 때 (물론 매년 5%씩 저축액이 상승합니다...)

자산이 약 26억이었습니다.

이 정도면 현재 가치로 대략 10억 정도이기도 합니다.

현재 로또 1등이 당첨되었을 때 평균 가격이 대략 12~15억 정도 되는 것 같습니다.

30년 뒤에 로또를 받는다는 생각으로 매년 1000만 원씩...! 저축하고 투자해 보는 건 어떨까요?

그렇지만 우리 월급이 그렇게 넉넉하지 않을 수도 있습니다.

매년 1000만 원을 어떻게 만들어 내야 하는지는 좀 더 고민해 보도록 하겠습니다...!

모두들 힘내세요!!

'경제경재' 카테고리의 다른 글

| [경제경재] 암호화폐도 투자 포트폴리오에 넣어요? | 어떻게 하라는건지 말해줘요! (3) | 2024.12.28 |

|---|---|

| [경제경재] 암호화폐도 투자 포트폴리오에 넣어요? | 어떻게 시작하라구요..? (1) | 2024.12.27 |

| [경제경재] 날아오르는 양자 컴퓨터! 비트코인도 냠냠...? | 내 코인이 다 없어진다구? (1) | 2024.12.25 |

| [경제경재] 금융위기시에도 투자를 해야 한다고? | 무슨 돈으로 투자해요...? 나만 위기가 아닌가...? (2) | 2024.12.24 |

| [경제경재] AI가 옴총 핫하다며? 우리 Chat - GPT 말하는겨? | GPT야 나랑 친한거 맞지 응? (2) | 2024.12.23 |